合成橡膠:短期區(qū)間寬幅震蕩,可構(gòu)建賣寬跨期權(quán)策略

01

摘要

合成橡膠期貨1月維持區(qū)間震蕩,主要受原油波動(dòng)影響較大。

當(dāng)前國內(nèi)宏觀主要體現(xiàn)為需求不足,政策刺激推進(jìn)經(jīng)濟(jì)修復(fù),國際宏觀主要表現(xiàn)為預(yù)期不好,但經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期導(dǎo)致降息時(shí)間波動(dòng)影響經(jīng)濟(jì)需求。從合成橡膠供需來看,當(dāng)前上游的丁二烯成本支撐較強(qiáng),合成橡膠當(dāng)前產(chǎn)能利用率較高,下游需求受春節(jié)影響弱化,整體庫存有所增加。合成橡膠期權(quán)成交量和持倉量持續(xù)下降,PCR指標(biāo)指向看漲期權(quán)交易活躍。綜合考慮上述因素,我們推薦合成橡膠期貨以區(qū)間寬幅震蕩對待,期權(quán)上可考慮實(shí)行寬跨的雙賣策略。

風(fēng)險(xiǎn)提示:宏觀政策變化、原油價(jià)格變動(dòng)、供需異常變化

02

合成橡膠走勢回顧

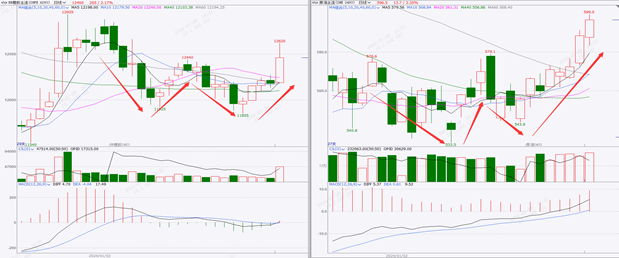

2024年1月合成橡膠呈現(xiàn)寬幅震蕩的走勢,整體走勢受原油擾動(dòng)較高。月初從最高12930元/噸逐步下跌至11925元/噸,隨后跟隨原油逐步震蕩反彈至12440元/噸,之后繼續(xù)下探11855元/噸,月底跟隨原油反彈至12275元/噸,合成橡膠期貨行情整體維持在11800-12800元/噸區(qū)間寬幅震蕩。

圖1:合成橡膠和原油走勢圖 |

數(shù)據(jù)來源:文化財(cái)經(jīng)、徽商期貨研究所 |

03

宏觀經(jīng)濟(jì)分析

國內(nèi)方面,當(dāng)前國內(nèi)經(jīng)濟(jì)仍面臨有效需求不足、社會(huì)預(yù)期不穩(wěn)、物價(jià)偏低、房地產(chǎn)表現(xiàn)偏弱、資本市場波動(dòng)較大等壓力。為提振市場主體信心、助力房市企穩(wěn)、激發(fā)實(shí)體經(jīng)濟(jì)活力、穩(wěn)定資本市場,中國人民銀行決定:自2024年2月5日起,下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)(不含已執(zhí)行5%存款準(zhǔn)備金率的金融機(jī)構(gòu))。預(yù)計(jì)本次下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率將向市場提供長期流動(dòng)性1萬億元,同時(shí)近期廣州放開改善房限購政策,隨著刺激政策逐步實(shí)施疊加今年美聯(lián)儲(chǔ)降息預(yù)期,預(yù)計(jì)今年國內(nèi)經(jīng)濟(jì)呈現(xiàn)前低后高態(tài)勢。

國際方面,受服務(wù)業(yè)和制造業(yè)活動(dòng)升溫提振,1月主要發(fā)達(dá)經(jīng)濟(jì)體PMI數(shù)據(jù)均出現(xiàn)不同程度的改善,且普遍好于預(yù)期水平,市場需求短期內(nèi)出現(xiàn)改善,特別是制造業(yè)復(fù)蘇情況更加明顯。美國1月綜合PMI初值升至52.3,為去年6月以來最高,2024年伊始經(jīng)濟(jì)展現(xiàn)了韌性。英國1月綜合PMI初值升至52.5,為七個(gè)月來最高。歐元區(qū)的數(shù)據(jù)則相形見絀,1月綜合PMI雖較上月回升,從47.6升至47.9,但連續(xù)八個(gè)月低于榮枯線。1月歐元區(qū)商業(yè)活動(dòng)有所回暖,經(jīng)濟(jì)衰退壓力略有減小,制造業(yè)的改善抵消了服務(wù)業(yè)的進(jìn)一步下滑。鑒于英美歐經(jīng)濟(jì)表現(xiàn)整體好于預(yù)期,今年央行降息的時(shí)點(diǎn)可能會(huì)推遲。

04

基本面分析

1、供給分析

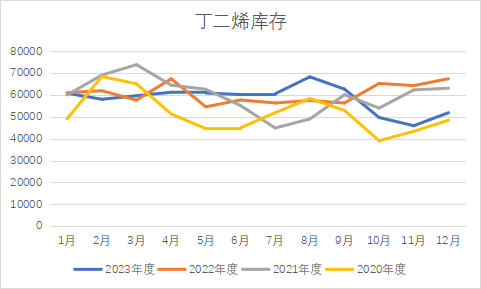

本月上游丁二烯成本支撐較強(qiáng),去年底原料丁二烯市場價(jià)格小幅整理,但現(xiàn)貨市場謹(jǐn)慎氛圍不減,延續(xù)惜售情緒,節(jié)后現(xiàn)貨報(bào)盤維持溢價(jià),且幅度愈發(fā)放大,山東市場價(jià)格先跌后漲,整體從9100元/噸漲至9500元/噸。從國內(nèi)整體丁二烯庫存來看,當(dāng)前仍處低位,月度庫存僅略高于2020年。

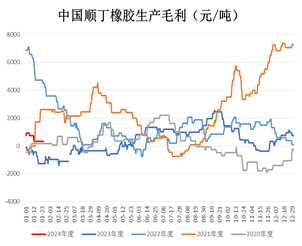

本月順丁橡膠(丁二烯橡膠)產(chǎn)能利用率呈現(xiàn)微降后大幅提升,產(chǎn)能利用率從月初54.73%提升至63.14%。本月順丁橡膠生產(chǎn)利潤受上游成本擠壓有所下降,但當(dāng)前仍維持穩(wěn)定的正利潤,截至2024年1月25日,以齊魯石化(600002)順丁橡膠為例,順丁橡膠出廠價(jià)格穩(wěn)定在12300元/噸,中石化華東丁二烯價(jià)格穩(wěn)定在9200元/噸,理論推算齊魯石化順丁橡膠成本在11976元/噸,齊魯石化順丁橡膠理論利潤值穩(wěn)定在324元/噸。目前順利橡膠生產(chǎn)利潤明顯優(yōu)于2023年,導(dǎo)致檢修后產(chǎn)能利用率逐步提升,其中本月山東益華、燕山石化順丁橡膠裝置恢復(fù)正常運(yùn)行,浙石化、齊魯石化、菏澤科信順丁橡膠裝置陸續(xù)重啟,提振順丁橡膠產(chǎn)能利用率大幅提升。截至2024年1月24日,國內(nèi)順丁橡膠庫存量較上周期有所增長,環(huán)比增長4.48%。周期內(nèi)順丁橡膠工廠庫存量明顯增長,貿(mào)易商庫存量小幅下降,綜合本期數(shù)據(jù)顯示,順丁橡膠樣本企業(yè)總庫存量增長。

2、需求分析

從國內(nèi)輪胎企業(yè)開工率、輪胎產(chǎn)量和出口量等數(shù)據(jù)來看,2023年,我國汽車產(chǎn)銷量超過3000萬輛,創(chuàng)歷史新高。據(jù)國家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,中國橡膠輪胎外胎產(chǎn)量9.87754億條,較上年同期增長15.3%,其中12月中國橡膠輪胎外胎產(chǎn)量為8687萬條,同比增加23.8%,2023年國內(nèi)全鋼輪胎產(chǎn)量1.39億條,同比增長14%;半鋼輪胎產(chǎn)量5.91億條,同比增長22%。截至1月25日,本月中國半鋼胎樣本企業(yè)產(chǎn)能利用在72%左右,月內(nèi)多數(shù)半鋼胎企業(yè)為滿足訂單需求,較前兩年維持高位,月內(nèi)外貿(mào)出貨順暢,內(nèi)銷補(bǔ)前期訂單為主,整體供應(yīng)仍較為偏緊。中國全鋼胎樣本企業(yè)產(chǎn)能利用率為59.6%,月內(nèi)全鋼胎樣本企業(yè)產(chǎn)能利用率環(huán)比小幅走低,同比去年小幅提升。山東東營、濰坊地區(qū)部分企業(yè)計(jì)劃在月底停工,個(gè)別企業(yè)已逐步進(jìn)入節(jié)前收尾階段,拖拽樣本企業(yè)產(chǎn)能利用率小幅走低。月內(nèi)外銷仍對企業(yè)出貨形成一定支撐,內(nèi)銷整體出貨緩慢,企業(yè)輪胎成品庫存呈現(xiàn)小幅累庫趨勢,但半鋼胎出口表現(xiàn)比較好。

圖2:丁二烯庫存 | 圖3:高順順丁橡膠產(chǎn)能利用率 |

數(shù)據(jù)來源:上海鋼聯(lián)(300226)、徽商期貨研究所 | |

圖4:中國順丁橡膠生產(chǎn)毛利 | 圖5:中國輪胎開工率 |

數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 |

05

合成橡膠期權(quán)分析和策略推薦

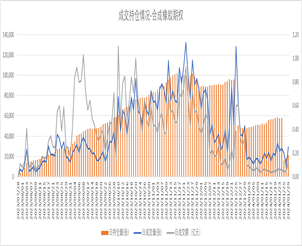

合成橡膠期權(quán)上市后波動(dòng)率出現(xiàn)由低波階段抬升到高波階段,同時(shí)出現(xiàn)成交量的大幅抬升,但近一個(gè)月隨著合成橡膠期貨走出區(qū)間震蕩行情,波動(dòng)率整體開始穩(wěn)步回落,同時(shí)期權(quán)成交量亦開始快速回落至上市初的水平。從PCR指標(biāo)來看,近期成交量PCR(VL-PCR)呈現(xiàn)寬幅波動(dòng),且顯著小于1,持倉量PCR值橫盤為主,但近期出現(xiàn)下降,從指標(biāo)的意義來看,當(dāng)前看漲期權(quán)成交和持倉都較看跌期權(quán)活躍,說明隨著底部區(qū)間震蕩,期權(quán)投資者看漲傾向更高。

圖6:合成橡膠強(qiáng)期權(quán)成交持倉情況 | 圖7:日認(rèn)沽/認(rèn)購(PCR)指標(biāo)分析 |

數(shù)據(jù)來源:上海鋼聯(lián)、徽商期貨研究所 |

當(dāng)前合成橡膠上游成本支撐較強(qiáng),下游需求短期出現(xiàn)轉(zhuǎn)弱跡象,基本面整體維持平衡偏緊狀態(tài),預(yù)計(jì)合成橡膠后期維持區(qū)間寬幅震蕩走勢,后期可能因?yàn)樯嫌卧筒▌?dòng),以及下游需求變化引發(fā)標(biāo)的波動(dòng),整體維持上有頂下有底的震蕩行情,合成橡膠期貨策略上采取區(qū)間震蕩對待,期權(quán)策略上可在波動(dòng)率較高的時(shí)候采用賣出寬跨期權(quán)策略。

圖8:賣出寬跨期權(quán)策略 |